来源 | 深蓝财经

撰文 | 杨波

曾经的酒业黑马,舍得酒业的业绩,开始撑不住了!不但净利润暴跌,股价回撤也超78%。作为知名投资集团复星赋能的白酒黑马,复星仍在坚守中。不过,舍得酒业何时才能走出业绩泥潭呢?

1

归母净利润大跌80%

3月22日,舍得酒业披露2024年财报,业绩出人意料。

具体来说,2024年度公司实现营业收入535,706.91万元,较上年同期减少24.41%;实现营业利润56,764.32万元,较上年同期减少75.34%;实现归属于上市公司股东的净利润34,577.45万元,较上年同期减少80.46%。

让投资者难以接受的是,2024年前个三季度,虽然盈利已经预警,但至少每个季度还能赚钱,但第四季度发生大额亏损。财报显示,第四季度净利润亏损3.23亿元,从而影响了总体净利润。

全年经营活动产生的现金流净额转负,为-7.07亿元。前面几年,经营活动现金流情况都很好。

全年加权平均净资产收益率从2022年的30.7%,2023年的25.76%跌至2024年的4.99%。反映了公司从股东回报层面,下滑很大。

此外,我们拆开来看。2024年营业成本18.47亿元,2023年为18.02亿元。在营业收入减少了17亿元的前提下,营业成本还增加了。

综合起来,从盈利能力来看,舍得酒业去年确实让投资者难以接受。

合同负债也是一个重要指标。

截止到2024年期末,舍得酒业合同负债金额1.64亿元,同比下降40%。合同负债下降通常反映了下游经销商动销不畅、库存较大、且面临资金压力,打款意愿不强,也是销售进一步放缓的重要信号。

公司的主要产品有超高端产品天子呼、舍不得、吞之乎等;高端产品藏品舍得 10 年、智慧舍得、品味舍得等;中端产品舍之道、沱牌曲酒、沱牌特曲、陶醉等;大众光瓶酒沱牌特级 T68 等。

2

高毛利率“撑不住了”

过去几年,舍得酒业的毛利率很高。尤其是2021年,舍得酒业的中高档酒毛利率高达87.3%,超过了当时五粮液的84.95%。所以,很多人对舍得酒业的盈利能力,赞不绝口。

但从2024年财报来看,舍得酒的毛利率被“打下来了”。

全年分产品来看,中高档酒营业收入40.95亿元,同比-27.66%;毛利率76.15%,同比减少了7.1个百分点。普通酒6.93亿元,同比-23.44%;毛利率40%,同比减少9.24个百分点。

可以说,舍得酒业最赚钱的产品,毛利率全面承压。

从市场层面看,舍得酒业核心的“次高端”产品,受到市场影响较大,整个次高端产品线竞争激烈。

纵向来看,舍得酒业2017年至2023年,公司整体毛利率均超过72%;2021年2022年高峰时期,毛利率高达77%。但是2024年总体毛利率降至65.52%。所以从这个指标看,舍得酒业去年确实遇到了不小的困难。

随着毛利率一同被打下来的,还有股价;2021年舍得酒业股价曾高达261元/股(前复权),现在仅57.07元/股。3年多时间,股价缩水高达78%,无数投资者被深套。

从产销数据看,2024年生产量同比下降28.21%,销售量同比下降28.7%。同时库存量继续增加。

纵向看,舍得酒业2021年至2024年存货分别为27.94亿元、35.83亿元、44.24元、52.19亿元。舍得酒业期末流动资产才74.37亿元,相当于存货占比已经达到70%的水平。

存货周转天数从2022年850.86天,提高到2024年的939.7天。

从这些指标来看,舍得酒业的库存确实是一个问题。公司的战略是“老酒”战略,因此库存量增加有一定的合理性。但是过快的库存增加,势必让公司资金进一步承压。

正如舍得酒业在财报中表示,2024年白酒行业整体仍处于“调整期”,产品销售承压,特别是次高端产品消费需求仍“待恢复”。因此,公司主动实施“控量挺价”策略,帮助经销商提升动销,消化渠道库存,同时加大产品升级力度,提高品牌建设的市场投入。综合起来,导致业绩下滑。

3

继续扩产能,长期借款暴涨995%

销量下滑的同时,舍得酒业的产能扩张还在持续。

2022年,舍得酒业曾抛出一份增产扩能方案。舍得酒业计划总投资70.54亿元用于扩张产能、建设办公区、酒业文旅区等项目,工期5年。项目建成后,将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨。

当年,正值舍得酒业老酒战略风生水起之时,不曾想到近两年市场行情急转直下。

推进上述项目,自然占用了不少资金。财报披露,2024年公司为上述项目投资了11.41亿元,累计为项目投资了16.57亿元。如果项目不打折扣,后续还需要继续投入约54亿元。

此前,公司还有一个酿酒配套工程技改项目,计划总投资18.9亿元。截止到2024年,已经累计投入7.75亿元。此前还有一个小项目,进度已经超过97%,后续花钱不多。

综合下来,上面3个在建的大项目,总投资约94.37亿元。合计一下,后续可能还需要投入约64.78亿元!

这么大规模的投入,又遭遇2024年经营性现金流转负,这对于舍得酒业的资金压力,将是一个不小的考验。

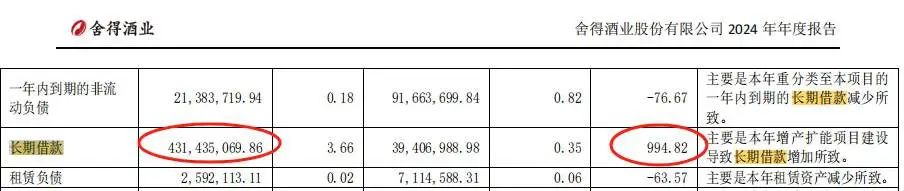

从财报中我们可以看到,舍得酒业应付账款同比暴增80%,达到11.82亿元,主要是设备和工程款。

同时,公司长期借款暴增近10倍(994.82%),从2023年底的3940.69万元暴增到4.31亿元。借这么钱,主要原因也是扩产项目建设导致的!

种种迹象表明,舍得酒业正面临资金链紧张。

但是,舍得酒业的投资没有停。3月14日,舍得酒业公告将出资5.88亿元参与控股股东及一家非关联方打造的舍得酒旅融合项目。酒旅项目内部收益率约8.5%,回报期11.47年;文旅类项目,回报一般都具有很大的不确定性。

在目前的这种情况下,舍得酒业可能需要考虑产能消化、资金占用,投资回报等新的问题了。

4

结语

2020年12月31日,复星旗下豫园股份以45.3亿元的金额拿下沱牌舍得集团70%股权,从而间接控制了上市公司舍得酒业,实际控制人也变更为复星系掌门人郭广昌。复星入主后,舍得酒业的确也迎来了发展的风口,老酒战略也卓有成效。

此前,复星集团一度遭遇资金压力。市场曾一度热传复星将减持舍得集团股份。但是直到今天,在最难的时间,复星也没有减持过。

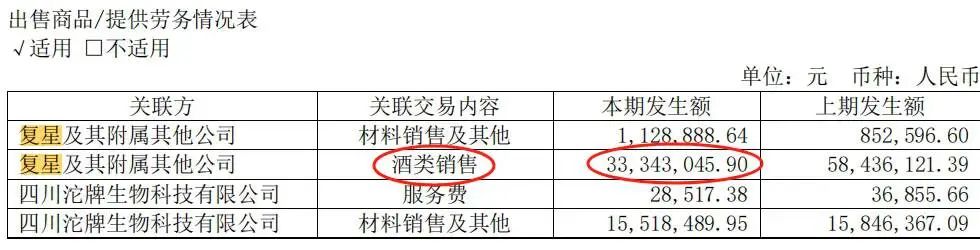

作为股东方,复星及其关联公司2024年采购了3334万元舍得酒业产品,2023年为5843万元。 看来, “地主家也没有余粮了”。

作为川酒金花之一,舍得酒业当前面临的困境也是多方面的,公司能否挺过目前的难关,你们认为呢?

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

还没有评论,来说两句吧...