股指:指数高位回落,“科技+消费”拉动经济企稳的市场逻辑没有改变

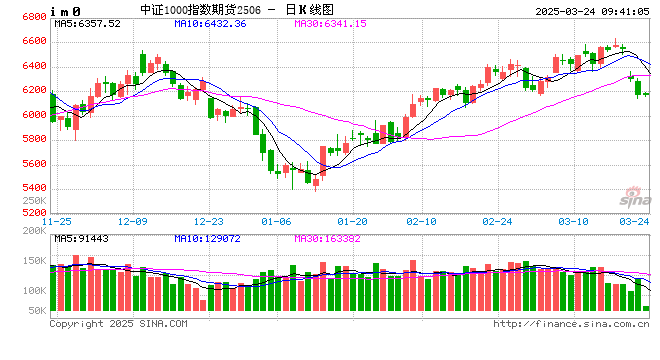

1、指数高位回落,市场小幅缩量

上周,指数高位回调,TMT和消费板块均出现下跌。Wind全A周度下跌2.1%,日均成交额1.55万亿元,市场小幅缩量。中证1000下跌2.52% ,中证500下跌2.1% ,沪深300指数下跌2.29% ,上证50下跌2.88%。股债比价来看,近期债权收益率有小幅回升,目前A股性价比相对债市仍有优势,但股票配置的性价比在持续下降。资金层面,1000IV和300IV上周低位震荡,其中沪深300IV维持至17.08%。融资余额上周持续加仓,过去5个交易日增加238亿元,春节后累积增加1735亿元。

2、经济数据符合预期,货币政策维持稳健

3月17日,统计局发布1至2月规模以上工业增加值同比5.9%,社零同比4%,房地产投资同比仍然较弱。经济生产端的修复力度目前仍大于消费端,随着促销费政策的不断落地,经济增长的发力点可能逐渐切换。3月20日,5年期LPR维持3.6%,1年期LPR维持3.1%。这与央行近期持续收紧公开市场操作规模的政策思路基本一致,目前货币政策仍以支持重点产业发展为主。

3月13日,呼和浩特市推出生育奖励政策,经过了多年的讨论,普惠性财政政策落地,对于今后财政支出方向具有重要的指示性意义,也标志着我国经济在实操层面由过去的投资拉动逐步转向为消费拉动,这将在很长一段时间内对各类资产估值产生深远影响。财政促销费对于通胀数据的拉动作用更加明显,通胀数据的回升对于消费板块估值有立竿见影的效果,2025年板块风格可能转变为大盘成长,这与过去2年的逻辑存在根本性的不同。历史性看多沪深300指数。

3、上市公司财报显示经济仍处于筑底区间,如何提升资产端收益率是A股市场回升的关键。

目前,影响A股长期走势的主要因素仍然是债务周期下各部门去杠杆的进程,核心在于名义经济增速是否超过名义利率,即资产端投资收益能否超过负债端利息成本。今年前三季度,沪深两市A股剔除金融板块后,累计营收同比增速-1.7%(中报-0.6%);累计归母净利润同比增速-7.2%(中报-5.3%),单季同比增速-10.0%(中报-6.0%); ROE(TTM)为7.16%,自2023年以来连续多个季度小幅下降。尽管三季报整体数据偏弱,但是基本符合市场预期。从流动性增加引导市场预期回暖,再到带动上市公司盈利能力回升还需要一段时间。

国债:公开市场操作转为净投放,债市情绪小幅转暖

1、债市表现:本周一经济数据好于市场预期,国债收益率明显上行,周中逆回购操作转为净投放态势,DR007周内小幅上行之后重新回归至1.8%附近,债市情绪转暖,国债收益率小幅下行。截止3月21日收盘,二年期国债收益率周环比上行3.3BP至1.58%,十年期国债收益率上行1.4BP至1.85%,三十年期国债收益率上行2.76BP至2.07%。国债期货走势强于现券,TS2506、TF2506、T2506、TL2506周环比变动分别为0.01%、-0.1%、-0.15%、-0.23%。

2、政策动态:3月21日一季度货币政策委员会例会通稿公布。提到“研究创设新的结构性货币政策工具”,结合近期官方发言,短期内货币政策发力的重心可能是结构性货币政策工具。“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化,表明货币政策对债券收益率的关注度上升。公开市场净投放3785亿元。其中7天逆回购发行14117亿元,到期5262亿元,MLF到期3870亿元,国库现金定存到期1200亿元。下周有14117亿元逆回购到期。资金利率先上后下,DR001下行5BP至1.75%,DR007下行4.3BP至1.77%,R001下行3.9BP至1.77%,R007下行1.3BP至1.82%。3月LPR报价保持不变:1年期LPR为3.1%,5年期以上LPR为3.6%,均较上期维持不变。根据央行数据,2月份企业新发放贷款(本外币)加权平均利率约3.3%,比上年同期低约40个基点;个人住房新发放贷款(本外币)加权平均利率约3.1%,比上年同期低约70个基点。LPR保持不变符合预期。

3、债券供给:本周政府债发行3792亿元,到期655亿元,净发行3137亿元。其中国债净发行1819亿元,地方债净发行1318亿元。发行计划显示,下周国债净发行2445亿元,地方债净发行3067亿元。本周新增专项债342亿元,累计发行量6963亿元,发行进度15.8%,下周计划发行1327亿元。

4、策略观点:结合公开市场操作情况,预期资金继续维持当前偏紧局面,DR007维持1.8%一线震荡,缺乏大幅转松或转紧可能。短期来看,资金面已度过最紧张阶段,短端国债调整基本到位,风险偏好回升背景下长端国债相对偏空,预计收益率曲线重新走陡。

宏观:政策显效,消费投资有韧性

今年1-2月份经济数据受到春节假期错位以及去年闰年导致基数偏大的影响,其中工业生产、出口、房地产销售、CPI等数据受到的影响最为明显。

1-2月份,社会消费品零售总额同比增长4.0%,比上年全年加快0.5个百分点。2月份消费品以旧换新政策继续显效,限额以上单位通讯器材类、文化办公用品类、家具类、家用电器和音像器材类商品零售额分别增长26.2%、21.8%、11.7%、10.9%。汽车零售额同比减少4.4%,据乘联会,今年1-2月累计零售317.9万辆,同比增长1.2%。近几个月社零汽车类销售额增速明显低于乘用车销量同比增速,主要由于报废更新、置换补贴政策启动影响,叠加车企价格战,价格下降的幅度抵消了量的增长。3月16日中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,从城乡居民增收、消费能力保障、服务消费提质惠民、大宗消费更新升级、消费品质提升等八大方面布局,多举措激发消费潜力。

1-2月份,固定资产投资同比增长4.1%,环比增长0.49%。分领域看,基础设施投资同比增长5.6%,制造业投资增长9.0%,房地产开发投资下降9.8%。

房地产方面,1-2月商品房销售面积同比下降5.1%,降幅比上年全年收窄7.8个百分点。商品房销售面积下降受到春节假期以及去年闰年导致基数偏大的影响,剔除以上影响,1-2月商品房销售面积为正增长。房地产分项来看,1-2月新开工/施工/竣工同比分别为-30%/-9%/-16%,新开工跌幅略扩大,施工和竣工跌幅收窄。1-2月房地产开发企业到位资金累计同比下降3.6%,跌幅大幅收窄13.4个百分点。其中其他资金改善幅度最大,其他资金包含按揭贷款和个人预付金。《提振消费专项行动方案》中指出要更好满足住房消费需求,表明政策仍将持续发力,同时随着土地储备专项债的发行,收储或将加快推进。政策从销售端、房企端、投资端持续推动房地产市场止跌回稳,房地产改善的传导路径是销售端-资金端-投资端,目前销售端和资金端有明显回暖,投资端主要改善施工和竣工,新开工的改善仍需政策进一步放松提振房企预期。

1-2月基建投资同比增长5.6%,前值4.4%。截至3月13日,新增专项债投向土地储备领域的比例为7.5%。在 2017年至2019年间,土储专项债三年累计发行规模占比在三成左右。若今年土储专项债规模持续增加,则今年投向传统基建领域的专项债资金可能要少于2024年。

下周关注:中国2月工业企业利润(周四)、美国2月PCE物价指数(周五)

贵金属:冲高回落 续刷历史新高

1、伦敦现货黄金冲高回落,上涨1.31%至3022.79美元/盎司,盘中再创历史新高3057.51美元/盎司;现货白银下跌2.41%至33.02美元/盎司;金银比升至90.5附近。截止3月18日美国CFTC黄金持仓显示,总持仓较上周统计增仓22290张至533566张;非商业持仓净多数据增仓21832张至257932张;Comex库存,截止3月21日黄金库存周度增加45.39吨至1302.96吨;白银库存增加447.51吨至14248.1吨。

2、数据方面,美国2月零售销售环比0.2%,预期0.6%,前值由-0.9%大幅下修至-1.2%,这是自2021年7月以来的最大降幅,引发了人们对消费者支出放缓的担忧。美联储3月议息会议同意继续暂停降息,将目标政策利率区间维持在4.25%-4.5%,符合市场预期。本次会议声明重声了“经济活动继续以稳健的速度扩张”以及“失业率已稳定在低水平,劳动力市场状况仍然稳固”,缓解了市场对于近期美国经济数据放缓的担忧。另外,为了保证经济的平稳运行,本次美联储决议声明中还首次提及了放慢缩表,将美国国债的每月赎回上限从250亿美元下调至50亿美元,机构MBS赎回上限不变,这将减少市场的美债供应压力和流动性紧张可能。地缘政治方面,特朗普采访时表示,将在4月2日征收广泛的对等关税,并针对特定行业征收额外关税;乌克兰总统泽连斯基同美国总统特朗普通电话,俄政府表示不排除普京与特朗普在沙特会晤;以色列对加沙的哈马斯目标再次发动军事打击,这有可能破坏脆弱的停火协议,胡塞武装宣布将采取“最高级别的升级行动”打击以色列。

3、本周在美元走弱以及中东冲突加剧背景下,黄金依然惯性上冲,站上3000美元/盎司之后,短线继续向上挑战3100~3200美元/盎司,止损可提升至3000美元/盎司,投资者应持续关注美关税政策进展及俄乌进展。白银在能否快速突破前期高点之时比较犹豫,笔者认为这可能与年内光伏需求放缓预期有一定关系,但从金银比的角度来看,金价若持续表现强势,则银价有望出现补涨。

还没有评论,来说两句吧...