来源:一德菁英汇

作者:崔文静/F3007574、Z0020798/

一德期货生鲜畜牧分析师

01

核心观点

红枣供需矛盾无法化解,除非现货跌至7000-8000元/吨甚至更低价格大量去库或产区出现50%以上减产幅度,在正常年产销背景下红枣将不断累库压制现货直到真正意义的长期去产能出现才会有实质性缓和基础。期货上1、5、9合约每年正向市场不断的升水结构持续损耗多头资金,每一年将损耗1000点以上,故而红枣当前交易策略就是逢高做空持有等待最后时刻移仓,周而复始等待矛盾的化解。

02

内容摘要

一季度红枣期价以区间宽幅震荡为主。新季丰产但商品率偏低,社会库存高,囤货需求释放带动现货涨价,给予市场信心,但基本面供强需弱局面难以扭转,产业套保积极性低,仓单注册量低位,多空博弈下盘面区间震荡运行。

进入二季度红枣将迎来季节性淡季及现货入库期。2024年,作为红枣的大丰产年,这一特征在现货走势中已得到充分体现。一方面是现货低位徘徊,另一方面是沧州入库进度偏早,节后等外品和原料大量入库,库容已入8成以上接近满库。虽然沧州现货价格9500元/吨和期货价格接近平水,但是这几年红枣市场运行证明低价亦无法刺激消费,每年高价都是收购期抢收所致,全年逐级下行,在2025年库存达到近年极大值的背景下,在天气因素前盘面将长期弱势运行,如若天气因素行情上涨,将绝大概率为产业套保做嫁衣,目前虽然仓单量不及往年但交割库库容紧张,大量成品库存已入库待生成仓单,一旦行情上涨仓单会快速生成形成实盘压力。

03

报告正文

1. 一季度期货市场行情回顾

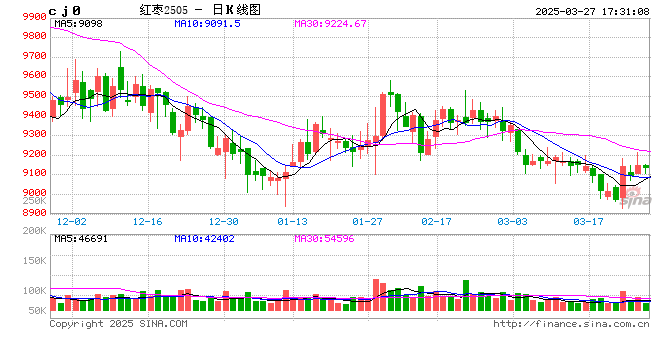

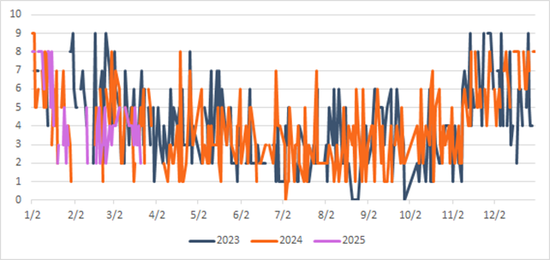

图1:红枣主力合约日K线走势图

一季度红枣期价以区间宽幅震荡为主。新季丰产但商品率偏低,社会库存高,需求释放带动现货涨价,给予市场信心,但基本面供强需弱局面难以扭转,产业套保积极性低,仓单注册量低位,多空博弈下盘面区间震荡运行。

2. 红枣市场供需情况

2024/2025产季丰产事实。我的钢铁网调研团队基于收购期表现修正本产季产量在70万吨附近,较2023产季增加36.76万吨。质量方面属于近年来较差水平,随着收购进行,后期优质货源供应减少价格偏硬,一般质量货源行情弱势,成品出成率因货源质量参差不齐差异较大。

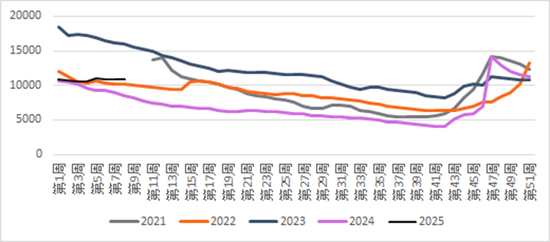

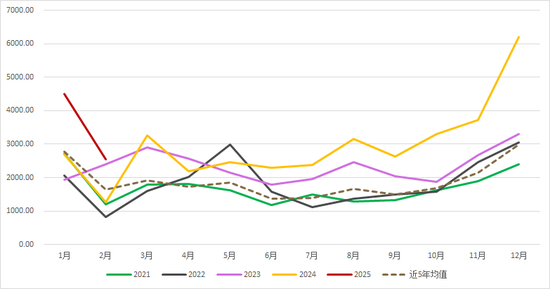

社会库存节节高,后期去库承压。截至2025年3月20日,我的农产品网调研数据统计36家样本点物理库存在10928吨,同比增加40.28%。一方面本产季入库初期社会库存处于偏高位置,另一方面2月底内地客商返疆采购原料和等外品,叠加沧州市场囤货群体采购现货入库,库容紧张带动冷库费用上涨。库存结构方面,从未加工货源来看等外占比仍较多,大级别优质货源供应偏紧价格稳硬,同等级价差扩大,优质货源与一般质量货源的价格分化进一步显著。持货商对于高品质货源表现出较强的挺价惜售意愿,而一般质量货源余货较多的客商则顺价出货意愿明显。

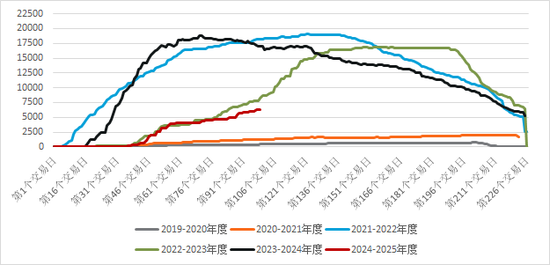

仓单数量低位,囤货需求增加。郑州商品交易所数据显示,截至3月26日,郑州商品交易所数据显示,红枣仓单6429张,有效预报840张,总计7269张,折合36345吨。本年度仓单注册量低,主要原因是期现价差小,绝对价格低,比起注册仓单产业更倾向于直接销售现货,部分期现商采购现货用做非标套,囤货需求释放对现货影响不容小觑。

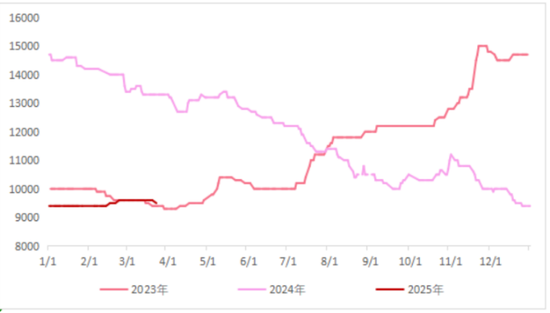

沧州市场行情及现货表现。截至3月底,市场主流价格参考,特级9.50元/公斤,一级8.40元/公斤,二级7.30元/公斤。一季度市场到货偏多,整体供应充足,等外成品均有。元宵节后市场囤货商采购积极,囤货需求释放提振现货行情,带动成品及等外现货价格上涨,交易流通止步于中上游,利润并未实际传导至消费端,而随着消费淡季的来临,加剧供强需弱紧张局面。

图2:红枣36家样本点库存统计(吨)

图3:红枣仓单注册量(张)

图4:河北红枣特级价格走势 (元/吨)

图5:如意广州如意坊日度到车辆(车)

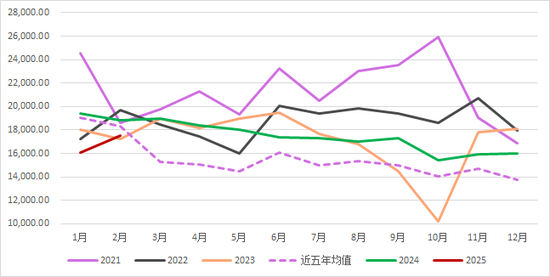

广州市场行情及现货表现。一季度市场日均到车减少,到货质量不一同等级价差扩大,优质货源价格要价偏硬,而一般质量货源价格较低。参考市场超特12.80-14.00元/公斤,特级10.00-11.50元/公斤, 一级 8.50-9.50元/公斤,二级7.20-8.00元/公斤,三级6.20-7.30元/公斤,其中一二级价格较年前下降0.10-0.30元/公斤左右,其他等级价格较节前持平。

据海关总署数据显示,2025年1-2月红枣出口量合计7040.03吨,较24年同期增加77.96%,1月份出口均价16084.27元/吨,2月份出口均价17518.71元/吨,低价利于出口。

图6:近五年红枣出口量对比(吨)

图7:近五年红枣出口均价对比(元/吨)

3. 二季度红枣市场展望

进入二季度红枣将迎来季节性淡季及现货入库期。2024年,作为红枣的大丰产年,这一特征在现货走势中已得到充分体现。一方面是现货低位徘徊,另一方面是沧州入库进度偏早,节后等外品和原料大量入库,库容已入8成以上接近满库。虽然沧州现货价格9500元/吨和期货价格接近平水,但是这几年红枣市场运行证明低价亦无法刺激消费,每年高价都是收购期抢收所致,全年逐级下行,在2025年库存达到近年极大值的背景下,在天气因素前盘面将长期弱势运行,如若天气因素行情上涨,将绝大概率为产业套保做嫁衣,目前虽然仓单量不及往年但交割库库容紧张,大量成品库存已入库待生成仓单,一旦行情上涨仓单会快速生成形成实盘压力。

综上所述,当前红枣供需矛盾无法化解,除非现货跌至7000-8000/吨甚至更低价格大量去库或产区出现50%以上减产幅度,在正常年产销背景下红枣将不断累库压制现货直到真正意义的长期去产能出现才会有实质性缓和基础。期货上1、5、9合约每年正向市场不断的升水结构持续损耗多头资金,每一年将损耗1000点以上,故而红枣当前投资策略就是逢高做空持有等待最后时刻移仓,周而复始等待矛盾的化解。

还没有评论,来说两句吧...